Коротко о главном. Производство по давальческой схеме

Собственник материальных ценностей, он же Давалец, передает сырье и полуфабрикаты Переработчику для выпуска готовой продукции. Переработка осуществляется по договору подряда, где собственник материальных ценностей является Заказчиком, а переработчик выступает в роли Подрядчика.

Что говорит ГК РФ по поводу давальческого сырья (выдержки из ряда статей):

- передаваемые подрядчику для переработки материалы, а также выпускаемая подрядчиком продукция являются собственностью заказчика (Давальца), если иное не предусмотрено в договоре отношения сторон;

- принятые от заказчика материалы и изготовленная из них продукция до передачи заказчику находятся во владении подрядчика, который несет ответственность за их сохранность;

- стоимость переданных подрядчику материалов не входит в цену договора подряда.

С целью оптимизации налогообложения, операции по изготовлению готовой продукции относят к работам (услугам). При этом передача Давальцем материалов для переработки, как следует из законодательства, не сопровождается переходом права собственности и не является реализацией товаров, а следовательно, эти операции не облагаются НДС. Передачу давальческого сырья оформляют актом, а котором указаны наименование, количество и стоимость сырья (без НДС).

Рассмотрим учет давальческого сырья у Переработчика. Сырье учитывается на забалансовом счете 003 «Материалы, принятые в переработку» (дебет счета 003 в оценке, установленной в договоре на переработку), к этому счету открываются субсчета: материалы на складе, материалы в производстве и т.д. Учет расходов по переработке сырья ведется на счетах учета затрат на производство. Расходы на производство готовой продукции из давальческого сырья собираются по дебету счета 20 «Основное производство» (возможно указание иных счетов, например, 23 или 29). Состав затрат, включаемых в услуги по переработке, тот же, что и при переработке собственного сырья, за исключением стоимости сырья.

Согласно статье 713 ГК РФ Переработчик обязан предоставить собственнику сырья (Давальцу) отчет об использовании давальческого сырья, содержащий сведения о наименовании и количестве:

- полученного и использованного сырья;

- произведенной готовой продукции;

- образовавшихся отходов.

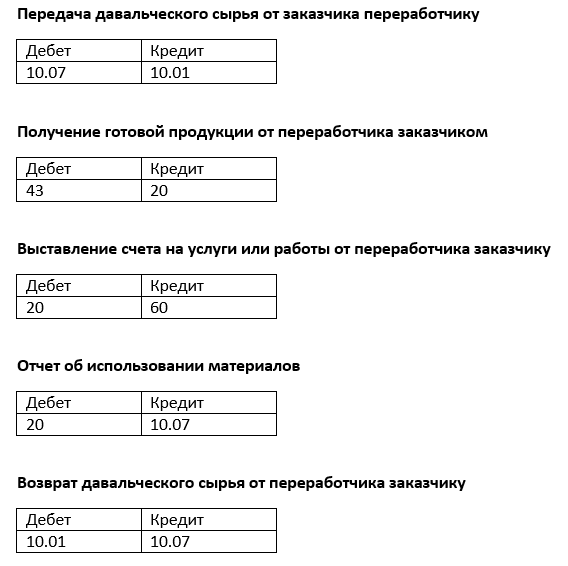

Рассмотрим учет работы по давальческой схеме в бухгалтерском учете: